Безусловной франшизой называют часть убытка, что не может быть покрыта страховой компанией. При этом масштабы ущерба не играют роли, он может быть как очень большим, так и довольно мизерным. Исходя из чего, размер безусловной франшизы варьируется. Она может зависеть от процента, который берет страховая компания, или её размер указан в договоре в виде какой-то фиксированной суммы.

Это значит, что когда пострадавшая сторона, оплатившая страховку, несет убыток, то если сумма меньше франшизы, она не будет выплачена. А если сумма возможной компенсации больше указанной франшизы, то человеку выплатят деньги в размере, равном той сумме, которая образуется, если от убытка отнять размер франшизы. Математика очень простая, хотя если франшизу определяют через расчет процентов, то придется повозиться чуточку больше. Но этот тип франшиз не единственный. Все они делятся на несколько типов, что помогает составить договор страхования, который удовлетворит каждую из сторон.

Содержание

Виды франшиз

Франшиза в страховании является одним из ключевых понятий. Каждая страховая компания её устанавливает, вот только используют различные пороги для возмещения ущерба. Давайте же ещё раз уточним, что именно называют франшизой, и в чем кроется её особенность. Итак, это сумма, которую страховщики могут не выплачивать после наступления страхового случая. Но не все так просто, поскольку существует несколько видов рассматриваемого пункта страхового договора, из-за которого обстоятельства выплаты могут измениться, собственно, как и сама сумма.

Порог по выплате франшизы оговаривается с клиентом заранее, ещё на момент обращения человека в страховую компанию. Это позволяет избежать различных недопониманий. А поскольку многие из нас оформляют страховку, доскональное знание рассматриваемого пункта страхового договора позволит не потонуть в дебрях специальных терминов.

Существует условная и безусловная франшизы, о которых мы поговорим ниже:

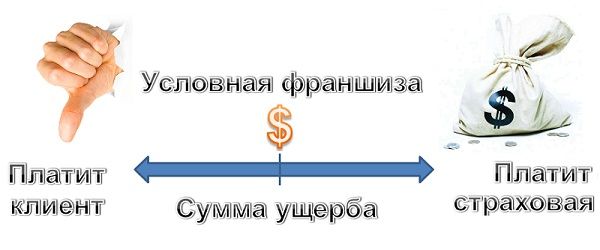

- Условной франшизой называют «опцию», которую назначают только в том случае, если ущерб меньше оговорённого в рамках страхового договора. Другими словами, страховка предусматривает наличие франшизы только в том случае, если убыток будет меньше оговоренной суммы. То есть, если ущерб больше, то его должны компенсировать в полном объёме, а если меньше, то компенсации не будет. Именно этим она отличается от безусловной франшизы. Данный вид франчайзинга работает только при соблюдении определенных условий, в чем и кроется их секрет.

- Что такое безусловная франшиза, объяснить уже сложнее. Она не имеет практически никакой зависимости от того, какой ущерб был понесен. Безусловную франшизу могут насчитать в процентах или использовать фиксированную сумму. Но в любом случае, её надо будет выплатить, точнее, страховая компания сама своего не упустит, и если будет выдавать компенсацию, то вычтет заранее оговоренную сумму. Именно этот вид страховки используется чаще всего, потому во франшизах подобного типа надо уметь разбираться, чтобы защитить свои интересы перед страховщиками.

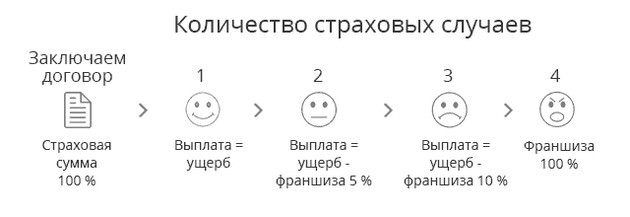

- Динамической франшизой называют долю некомпенсируемого ущерба, который определяется в процентах. Но не в этом его особенность, а в том, что доплачивать с каждым годом надо все больше и больше. То есть, чем дольше человек сотрудничает со страховой компанией, тем выше в следующем году будет процент ущерба, не подлежащего компенсации. Для примера:

- 0% - первое обращение;

- 5% - второе обращение;

- 10% - третье обращение.

В общем, чем дольше сотрудничаете, тем выше процент, правда, в разумных пределах. Так что этот вид франчайзинга можно считать невыгодным. А если его навязывают, то лучше предположить, что страховая компания вам не подходит, и начать искать что-то проще.

Ещё можно выделить понятия абсолютной и условной франшизы. Абсолютная франшиза – это страховая единица, что определяется в рублях, то есть, фиксируется определенная сумма, которую страховщик не будет выплачивать, если наступит страховой случай. Это гораздо более удобно и понятно обычным людям, а не только профессионалам. А вот в случае с условным типом расчета, дела обстоят сложнее, так как рассчитывать сумму компенсации следует от процентов того, сколько денег под страховую выплату не подпадают. Именно из-за сложности последний вариант используется меньше.

Преимущества франчайзинга для клиента

Если использовать прямой перевод, то с французского языка, слово «franchise» обозначает льготу. Потому, объясняя, что такое франчайзинг, можно сказать, что это льгота для страховиков. Потому многие, когда узнают суть данного процесса, предполагают, что единственный, кто тут выигрывает – это страховая компания. На самом деле это не так, хотя страховщики уж точно не остаются в убытке и даже получают немыслимую прибыль от этого пункта в своем договоре.

А вот клиент думает, что его обманывают. Ведь он заплатил деньги и вправе рассчитывать на полную компенсацию своих убытков, а в результате получает только часть суммы, которая в зависимости от типа франшизы и суммы убытка, будет намного или не намного больше желанного количества средств. Все это «проплывает» в голове человека, согласившегося на безусловную франшизу. Но это не значит, что клиенты полностью лишены тех плюсов, которые в себе несет динамическая франшиза и не только. А вот и небольшой список:

- Пользователь экономит деньги. Заключается этот «бонус» в том что, как правило, благодаря франшизе стоимость некоторых страховых продуктов ниже, чем такие же пакеты услуг, но уже без неё. Поэтому если вы нуждаетесь в страховке, имеете мало денег, а тратить огромные суммы за ситуацию, что может и не произойти, считаете глупым, то страховка, на которой назначена франшиза, можно считать даже выгодным вложением средств. Конечно, если ничего не случится, и безусловной или условной франшизой не «перекроется» полное возмещение убытков;

- Прослеживается неплохая экономия времени. Оформить договор с условной франшизой значительно быстрее, чем оформлять такие же бумаги, но если на них не стоят подобные отягощения. Дело в том, что страховщики и так будут проверять и перепроверять документы. Но в рассматриваемом случае страховку оформят гораздо быстрее, чем без неё;

- Динамическая франшиза (как и другие виды) предполагает высокую вероятность избежать многих рисков. Конечно, если поцарапается бампер на автомобиле – это, скорее всего, никто не будет компенсировать. Но если оформить условную компенсацию, то деньги за ремонт машины вернут в полном объёме, конечно, если это будет страховым случаем.

И это, далеко, не все преимущества такой системы, потому не надо рассматривать цели динамической франшизы, как попытку в очередной раз обмануть человека.

Каким образом рассчитывается франшиза условная, франшиза безусловная

Подписание договора страхования с франшизой, далеко, не самое лучшее вложение в свою безопасность, так как никто не даст гарантии, что в случае какой-то беды деньги будут выплачены в полной мере. Именно потому важно рассчитать рентабельность такого договора. Например, делается это в следующих целях:

- Чтобы добиться максимальной выгоды;

- Не позволить страховой компании обвести клиента;

- Чтобы выбрать правильный тариф и т.п.

При заключении договора страхования, например, недвижимого имущества или автомобиля, важно помнить, что сумма страхового возмещения не всегда соответствует реальному ущербу. Поскольку установленная в договоре франшиза, в зависимости от вида и размера, уменьшает величину выплаты. Просто следуйте этим простым пошаговым советам, и вы будете на верном пути при решении Ваших финансовых вопросов.

Как рассчитать следующие убытки или выгоды от работы с договором

Во-первых, следует внимательно прочитать договор страхования. Там есть три ключевых значения:

- Вид франшизы, отличия между которыми будут иметь ключевое значение в случае, когда надо понять, выгоден ли договор для обеих сторон, или исключительно для страховиков;

- Процентное выражение или фиксированную сумму. Отличие этих понятий в том, что сумма от процентов может быть какой угодно;

- Размер страховой суммы. Она имеет максимальное значение, но может быть значительно меньше максимума, потому сделать точный расчёт можно только после того, как получится назначить сумму компенсации.

Если франшиза безусловная, то её денежный эквивалент можно вычислить, путем отнимания от суммы страховки, точное количество средств. А вот в процентах процедура имеет немного другой вид, но там можно воспользоваться калькулятором. На сайте страховой компании такой должен быть, чтобы в следующий раз долго не искать.

Во-вторых, необходимо уточнить, какой вид льготы использовался. От этого зависит условие, по которому будет проводиться расчет. Чаще всего встречается безусловный вариант. Он не самый выгодный, но страховому случаю все равно, а компенсация выплачивается исправно, пусть и не в полном объёме. Калькуляторы, которые рассчитаны под безусловный тип, гораздо больше. Они отличаются более понятной формой расчета, так как нет нужды учитывать разные нюансы: будут или не будут платить выплаты, и какие их размеры.

Главное не подписывать франшизу, когда при следующей выплате процент будет только расти. Это выгодно только страховой компании, а вот человек, который пользуется её услугами, явно не остается в выгоде, даже калькулятор для этого использовать нет нужды.